- * трудовая книжка

порядок приобретения, хранения и выдачи трудовых книжек сотрудникам

порядок приобретения, хранения и выдачи трудовых книжек сотрудникам- * порядок оформления записей о приеме, перемещениях, присвоении разрядов

- порядок оформления сведений о работе, совместительству, переименовании организации, о награждении

- порядок внесения изменений и исправлений

- вкладыш в трудовую книжку

- дубликат трудовой книжки

- ведение трудовой книжки предпринимателем

порядок подсчета трудового стажа по периодам работы

порядок подсчета трудового стажа по периодам работы- варианты записей внесения изменений и исправлений

- варианты оформления записей о приеме, перемещениях, присвоении разрядов

Порядок определения страхового стажа

Правила подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Министерства здравоохранения и социального развития РФ от 6 февраля 2007 года № 91. Упомянутый Порядок издан на основании Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию».В соответствии с п. 16 названного Закона в страховой стаж для определения размеров пособий по временной нетрудоспособности, по беременности и родам включаются периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы, а также периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Согласно п. 2 упомянутых Правил подсчета и подтверждения страхового стажа в него включаются периоды:

- работы по трудовому договору;

- государственной гражданской или муниципальной службы;

- иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Наличие страхового стажа должно быть подтверждено документами, которые перечислены в упомянутых Правилах. Основным документом, подтверждающим периоды работы по трудовому договору, периоды государственной гражданской или муниципальной службы, является трудовая книжка установленного образца (п. 8 Правил). Записи в ней, учитываемые при подсчете страхового стажа, должны быть оформлены в соответствии с трудовым законодательством, действующим на день их внесения в трудовую книжку.

Что же касается ранее упомянутой «иной деятельности», которая входит в страховой стаж, Министерство здравоохранения и социального развития решило, что работник должен подтверждать эти периоды документами, удостоверяющими внесение платежей на социальное страхование. В своем приказе № 91 от 06.02.2007 года Министерство указало на большую часть этой деятельности.(ТАБЛИЦА)

| Периоды деятельности, которые включаются в страховой стаж | Подтверждающие документы |

| Трудовой договор | |

| Договор между работодателем и работником, зарегистрированный в профсоюзных органах. Документ работодателя об уплате за период этой работы платежей на социальное страхование. |

|

| А) За период до 1 января 1991 года - документ финансовых органов или справки архивных учреждений об уплате платежей на социальное страхование; Б) За период с 1 января 1991 года по 31 декабря 2000 года, а также за период после 1 января 2003 года - документ территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование |

|

| Документ территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование | |

| Документ соответствующей общины о периоде этой деятельности Документ территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование |

|

| Документ территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование | |

| Документ территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование | |

| А) За период до 1 января 2001 года - трудовая книжка (трудовая книжка колхозника) Б) За период после 1 января 2001 года - трудовая книжка (трудовая книжка колхозника) Документ колхоза, производственного кооператива об уплате платежей на социальное страхование |

|

| Трудовая книжка Документ религиозной организации об уплате платежей на социальное страхование |

|

| Трудовая книжка Документы учреждения, исполняющего наказание |

|

| Трудовая книжка | |

| Документы о периоде этой деятельности Документы, подтверждающие уплату платежей на социальное страхование |

Порядок расчета страхового стажа

Документы, подтверждающие периоды работы (службы, деятельности), включаемые в страховой стаж, представляются застрахованным лицом по месту назначения и выплаты пособия (работодателю либо территориальному органу Фонда социального страхования Российской Федерации).При отсутствии трудовой книжки, а также в случае, когда в ней содержатся неправильные и неточные сведения либо отсутствуют записи об отдельных периодах работы, для подтверждения периодов работы принимаются:

• письменные трудовые договоры, оформленные в соответствии с трудовым законодательством, действовавшим на тот период;

• справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами;

• выписки из приказов;

• лицевые счета;

• ведомости на выдачу заработной платы.

Документы, выданные в подтверждение стажа, должны содержать: - номер и дату выдачи;

- фамилию, имя, отчество и дату рождения работника;

- место и период работы, профессию (должность);

- основания выдачи документа (например, приказы, лицевые счета).

Если имя, отчество или фамилия гражданина в документе о страховом стаже не совпадает с его именем, отчеством или фамилией, указанными в паспорте или свидетельстве о рождении, факт принадлежности этого документа данному гражданину устанавливается на основании свидетельства о браке, свидетельства о перемене имени, справок компетентных органов (должностных лиц) иностранных государств или в судебном порядке.

В случае совпадения по времени периодов работы (службы, деятельности), включаемых в страховой стаж, учитывается один из таких периодов по выбору застрахованного лица. Выбор нужно подтвердить заявлением, в котором указывается выбранный для включения в страховой стаж период.

Исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы.

В случае если в представленном документе о периодах работы (службы, деятельности) указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15-е число соответствующего месяца (п.27 Правил исчисления страхового стажа)

Как рассчитать страховой стаж по трудовой книжке работника

Размер некоторых видов социальных пособий зависит от продолжительности страхового стажа работника.Так, при расчете пособия по временной нетрудоспособности продолжительность страхового стажа необходимо знать для двух целей:

- в зависимости от продолжительности страхового стажа застрахованного лица (работника) определяется размер пособия по временной нетрудоспособности в процентном выражении от среднего заработка;

- от размера страхового стажа зависит величина максимальной суммы пособия по временной нетрудоспособности, выплачиваемого за полный календарный месяц.

Кроме этого, от продолжительности страхового стажа зависит величина максимальной суммы выплачиваемого за полный календарный месяц пособия по беременности и родам.

Общий порядок расчета продолжительности страхового стажа застрахованного лица установлен ст. 16 Федерального закона от 29.12.2006 № 255-ФЗ.

Подробные Правила подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам, утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91;

Рассмотрим порядок подсчета страхового стажа работника (используемого для определения размера социальных пособий) по его трудовой книжке.

Обратите внимание, что записи в трудовой книжке, учитываемые при подсчете страхового стажа, должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку (п. 24 Правил подсчета страхового стажа).

Согласно п. 7 Правил подсчета страхового стажа страховой стаж определяется при назначении пособия работодателем на день наступления соответствующего страхового случая (временной нетрудоспособности или отпуска по беременности и родам).

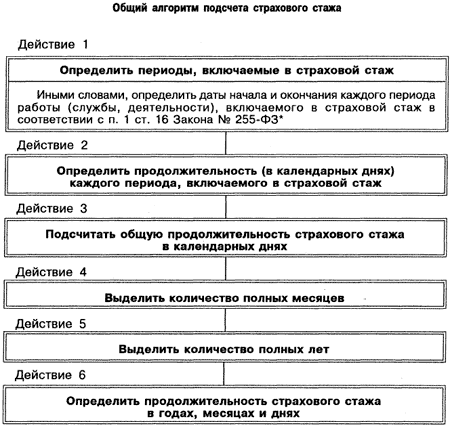

Для целей определения продолжительности страхового стажа месяц страхового стажа равен 30 календарным дням, а год страхового стажа - соответственно 360 календарным дням (30 дн. х 12 мес). Следовательно, при подсчете продолжительности стажа в первую очередь нужно определить количество календарных дней в периодах, включаемых в страховой стаж работника. Затем рассчитать количество полных месяцев и количество полных лет.

Общий алгоритм подсчета страхового стажа может быть таким, как представлено на схеме.

Например. Расчет страхового стажа по трудовой книжке

До поступления (12 ноября 2007 г.) на работу в ООО «Парус» Владимир Иванович Антонов работал по трудовым договорам в двух других организациях, о чем имеются записи в его трудовой книжке:1.Период работы в ООО «Альтаир» ( с даты приема по дату увольнения)

с 15. 09.1997 по 17.01.2002 включительно.

2. Период работы в ЗАО «Бриз» ( с даты приема по дату увольнения)

с 01. 02.2002 по 22.08.2007 включительно.

3. Период работы в ООО «Парус» (с даты приема по дату начала болезни)

с 12. 11.2007 по 15.10.2009 включительно.

С 15 по 23 октября 2009 г. работник болел (что подтверждается листком нетрудоспособности).

Требуется определить продолжительность страхового стажа, с учетом которого будет рассчитываться пособие по временной нетрудоспособности.

Определим страховой стаж работника, используя алгоритм, представленный на схеме .

В страховой стаж включаются 3 периода работы по трудовым договорам:

1) Период работы в ООО «Альтаир» ( с даты приема по дату увольнения)

с 15. 09.1997 по 17.01.2002 включительно.

2) Период работы в ЗАО «Бриз» ( с даты приема по дату увольнения)

с 01. 02.2002 по 22.08.2007 включительно.

3) Период работы в ООО «Парус» (с даты приема по дату начала болезни)

с 12. 11.2007 по 15.10.2009 включительно.

Основанием включения этих периодов в страховой стаж (документом, подтверждающим страховой стаж) является трудовая книжка работника (п. 8 Правил подсчета страхового стажа).

Определяем продолжительность в календарных днях каждого периода, включаемого в страховой стаж:

Подсчитываем количество календарных дней в каждом периоде работы. При этом следует учитывать, что день увольнения включается в страховой стаж, а день начала болезни в страховой стаж не включается.

1) 17.01.2002 - 15.09.1997 = 02 дн.04 мес. 04 года

2) 22.08.2007 – 01.02.2002 = 21 дн. 06 мес. 05 лет

3) 14.10.2009 – 12.11.2007 = 02 дн. 11 мес. 01 год

Определяем продолжительность страхового стажа в годах, месяцах и днях.

Собираем воедино данные, полученные в действиях 1-3 (см. выше), и определяем, что страховой стаж В.И. Антонова составил:

02 дн.04 мес. 04 года + 21 дн. 06 мес. 05 лет +02 дн. 11 мес. 01 год = 11 лет 09 месяцев 25 дней.